こんにちは!初心者ブロガーのめざすよです。

今回より『工業簿記・原価計算ざっくり解説シリーズ』はじめます!

まずは第一弾として『原価の本質』について解説してみようと思います。

原価ってなに?

工業簿記、原価計算では『原価』とつく言葉がたくさん登場します。

製造原価、総原価、売上原価などなど…。似ているようでそれぞれ意味が違うので混乱してくるんですよね(;’∀’)

あとは原価と似たような言葉で『支出』『費用』『損失』などといったものがありますが、これも微妙に意味が違うんですよね(゚Д゚;)ヤヤコシイ…

今回は原価計算制度における『原価』の基本概念について、『原価計算基準』に沿って筆者なりにざっくりと解説します!

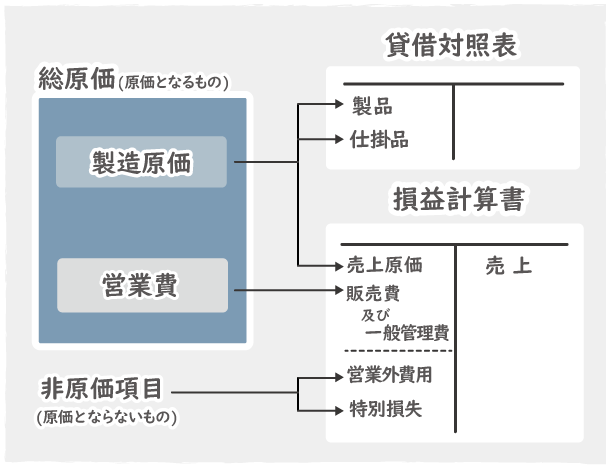

製造原価と総原価

原価の本質の解説の前に『製造原価と総原価』の概念を先に理解しておいたほうが後々分かりやすいと思うのでざっくり説明します!

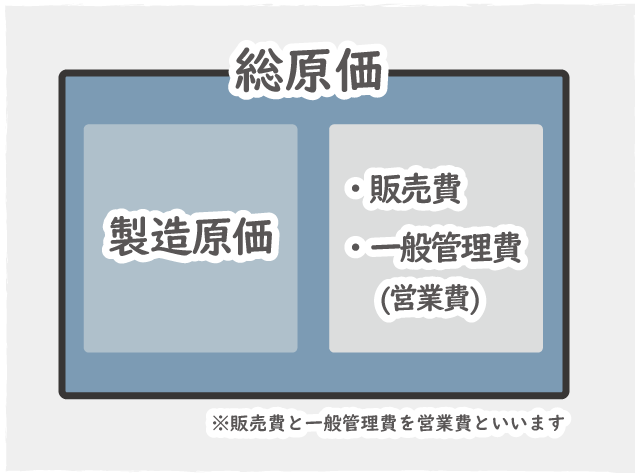

原価には『製造原価』を意味する場合と『総原価』を意味する場合があります。

製造原価とは製造に関連した原価の事です。材料費・労務費・経費で構成されています。

工業簿記で『原価を計算する』といえば『製造原価を計算する』イメージですよね

総原価とは製造原価と営業費(販売費及び一般管理費のこと)を合わせたものです。

原価計算制度は製造原価の計算だけではなく販売や一般管理に関連する原価も計算します。

つまり、原価計算制度における原価とは『製造原価』だけではなく『営業費(販売費及び一般管理費)』も含むということなんですね!

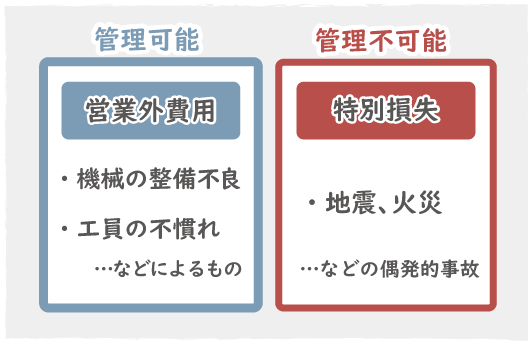

逆に言えば『営業外費用』や『特別損失』は原価には含まれないということです(非原価項目といいます)

ちなみに財務諸表でイメージするとこんな感じです。

なんとなく原価のイメージができたでしょうか?(;’∀’)

原価の本質

次に原価計算基準に沿って原価の本質について解説していきます!

原価計算基準では原価について、はじめにこう定義されています。

『原価計算制度において、原価とは、経営における一定の給付に係わらせて把握された財貨又は用役(以下これを「財貨」という。)の消費を貨幣価値的に表わしたものである』原価計算基準より抜粋

何やら聞きなれない言葉が並んでいて、イマイチ意味が分からないのでひとつずつ解読していきます(;’∀’)

『経営における』とは企業の経営活動のことです。経営活動とは生産活動だけではなく販売・管理活動も含みます。

『給付』とは企業が提供する財・サービスのことです。製造業の場合は『生産物(製品・半製品・仕掛品)』をイメージすれば分かりやすいと思います。

『財貨(財貨または用役)』とは材料や労働力などのことです。

『貨幣的価値』とは金額のことですね。

まとめると、

『経営に関連して発生した材料や労働力などの消費を金額であらわしたもの』

という感じでしょうか…?

原価計算基準ではさらに細かく4つ定義されているのでひとつづつ見ていきます!

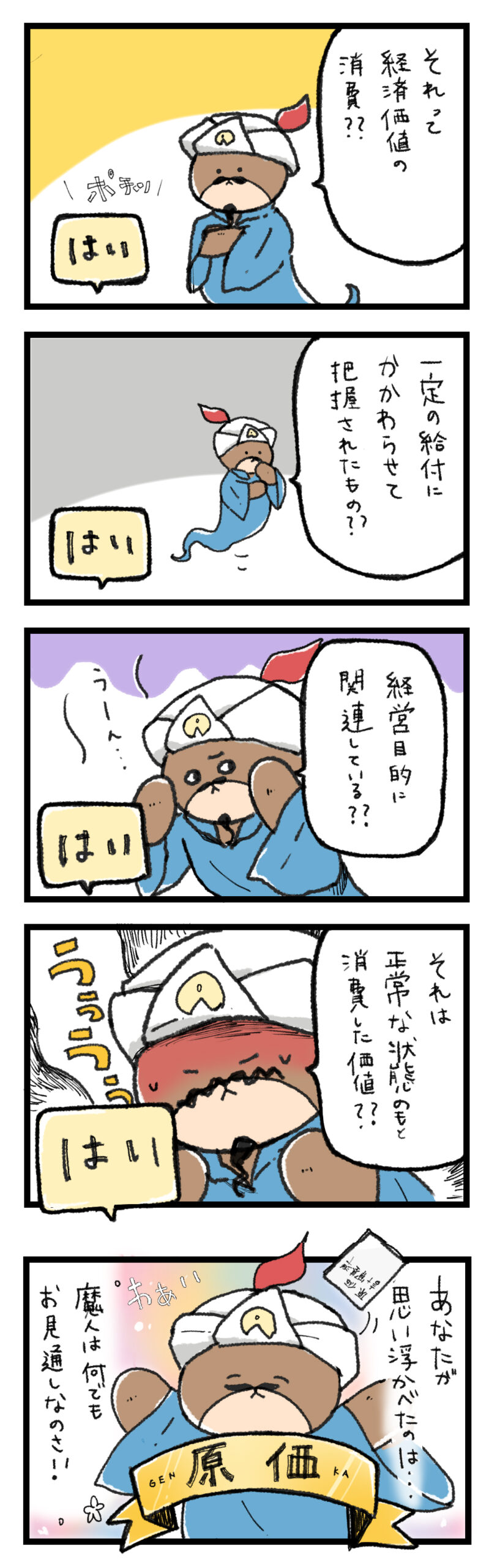

①原価は、経済価値の消費である。

『原価は、経済価値の消費である。経営の活動は、一定の財貨を生産し販売することを目的とし、一定の財貨を作り出すために必要な財貨すなわち経済価値を消費する過程である』原価計算基準より抜粋

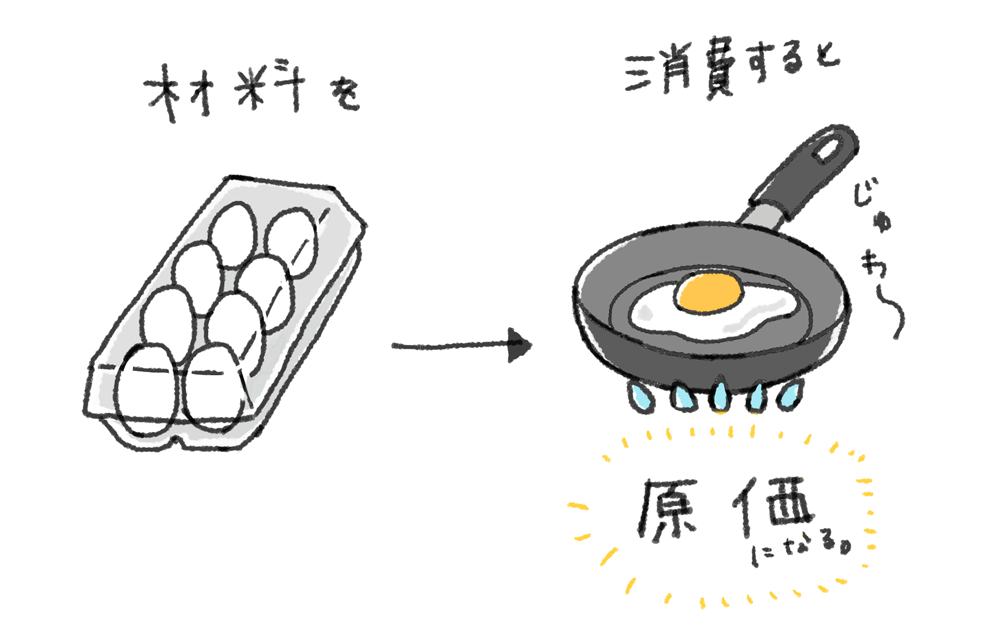

原価は『経済的価値のあるもの』が『消費』された段階で発生します。

たとえば、くま社長が100万円を現金で持っているとします(誰がどうみても経済的価値のあるものですよね!)

この100万円、まだ使ってないのですからもちろん原価ではないですよね!

次にくま社長は100万円分材料を購入しました。すると日常的な感覚ではこの段階で材料費としての原価100万円が発生したように思いますが、購入しただけでは原価にはなりません。現金が材料として形が変わっただけです。

くま社長が材料を消費し製品を作り始めた段階で、やっと原価となるわけですね!

また、消費しても経済的価値のないものは原価にはなりません。

例えば空気だとか日光だとかは消費しても原価になりません。

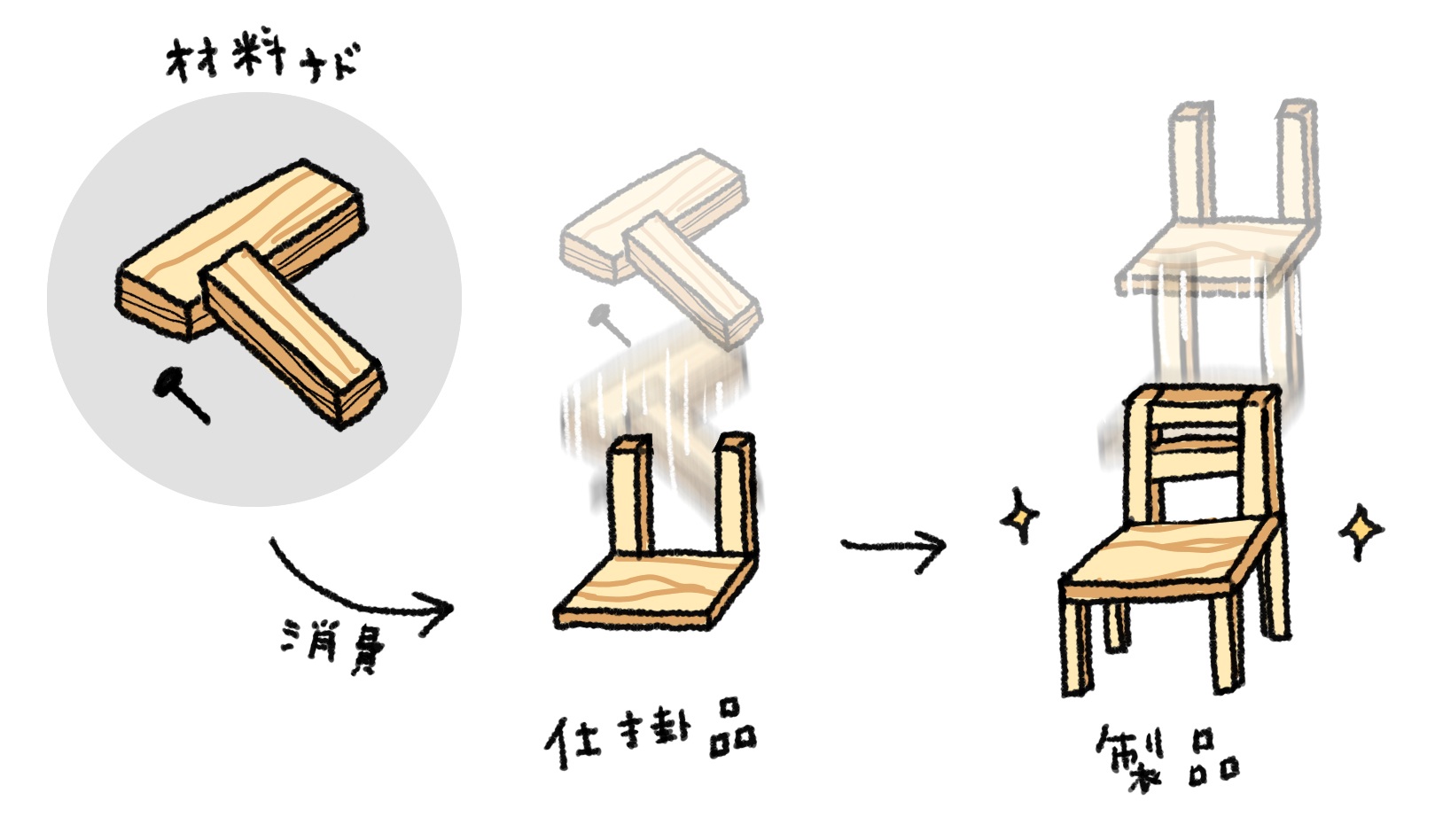

②原価は、経営において作り出された一定の給付に転嫁される価値である

『原価は、経営において作り出された一定の給付に転嫁される価値であり、その給付に係わらせて把握されたものである。ここに給付とは、経営が作り出す財貨をいい、それは経営の最終給付のみでなく、中間的給付をも意味する。』原価計算基準より抜粋

原価とは、『経営活動』によって作り出された『生産物』に関連して把握される経済価値です。

『給付』とは製造業の場合は主に『製品』を意味しますが、完成品だけではなく、『半製品』『仕掛品』も含みます(中間的給付)

『転嫁』とは、たとえば100万円の材料を消費するとその100万円の価値は仕掛品に引き継がれるというイメージでしょうか…。

つまりここでは、『原価とはただの消費ではなく、製品を作るために消費したもので、その価値は転嫁されていく』と言ってるのかな~…(;’∀’)アヤフヤ

原価は製品を製造・販売する過程で把握されていく…ということなのかな~?

③原価は、経営目的に関連したものである。

『原価は、経営目的に関連したものである。経営の目的は、一定の財貨を生産し販売することにあり、経営過程は、このための価値の消費と生成の過程である。原価は、かかる財貨の生産、販売に関して消費された経済価値であり、経営目的に関連しない価値の消費を含まない』原価計算基準より抜粋

原価は『経営目的に関連したもの』だけに限られます。

企業の経営目的は、製品を生産して販売することです。

つまり本業である生産活動や販売活動に関連したものだけを原価とします。

逆に言えば本業以外の活動から生じたものは原価として認めませんよ、ということですね。

例えば有価証券の売却損や、支払利息などの財務活動によって発生する財務費用は原価にはなりません。

②とほぼ同じ意味じゃん…?(;’∀’)

と思ってしまいますが、ここで初めて『販売に関しての消費も原価に含む』と明記されているのと、『経営過程外での価値の消費は原価に含まない』と明確に否定しています。

④原価は、正常的なものである

『原価は、正常な状態のもとにおける経営活動を前提として把握された価値の消費であり、異常な状態を原因とする価値の減少を含まない』原価計算基準より抜粋

原価は『正常な状態』で発生したものに限られます。

正常な状態ってどんなだろ?

『正常な状態』のイメージを日常用語でいうと『通常営業』といった感じでしょうか?

たとえば仕損費でも日常的に発生するものなら正常であり、原価に含まれるということです。

反対に『異常な状態』で発生したものは原価に含まれず非原価項目(営業外費用or特別損失)となります。

『異常な状態』をイメージで言えば『たまにしか起きないこと』でしょうか。

たとえば偶発的な事故や災害などです。これらは管理不能なものとして特別損失となります。これは分かりやすいですよね!

分かりづらいものが、機械の整備不良とか、工員の怠慢だとかで仕損が通常より多く発生した場合など、正常か異常か明確に判別できない場合です。この場合は管理可能なものとして営業外費用にすべきなのです。

『正常な状態』について、具体的にどのような状態を正常というのかは明記されていません。

しかし『異常な状態』については同章その5『(二)異常な状態を原因とする価値の減少』で具体例が記されているので、それらにあてはまらなければ正常と判断していけば良さそうです。

ちなみに試験では頻繁に火災や盗難が発生する治安の悪い企業が多いです(゚Д゚;)(笑)

原価の本質まとめ

以上を簡単にまとめてみます。

- 経済価値の消費

- 材料などを消費した段階で原価になる

- 給付にかかわらせて把握される

- 生産物にかかわったものが原価となる

- 経営目的に関連したもの

- 財務費用などの経営に関連しないものは原価ではない

- 正常的なもの

- 異常な状態で発生したものは原価にはならない

これら4つ条件をすべて満たすものが原価計算制度における原価となります。

ここまで長かったね…

終わりに

というわけで原価の基本概念について自分なりに解説してみました。

自分もなんとなくのイメージしかなかったので、テキストを読み込んで文章やイラストにしてみましたがなかなか大変でした(;´・ω・)

何か少しでもヒントになるようなものがあれば幸いです!

原価の概念については全経上級209回でずばり出題されていますし、日商1級164回でも非原価項目の処理について問われています。ですのでざっくりとでも覚えておいて損はないかなと思います!

次回は原価の分類あたりを解説しようかなと思います!ではまた(・ω・)ノ

おまけ

『原価計算基準を読み込んだ魔人』